Email

contact@futurespace.cn

电话

(86)010-83030916

首页

动态

指数

报告

企业

发射

投资

关于

登录/注册

首页

动态

指数

报告

企业

发射

投资

关于

言之有Lee

2025-08-02 15:03:00

企业资讯

6768

0

科创板IPO—电科蓝天:宇航电源龙头,航天产业链,中电科体系,账面现金20亿,利润超过3亿

6月28日,中电科蓝天科技股份有限公司(简称“电科蓝天”)科创板IPO获得受理。电科蓝天作为中国电科旗下电能源领域“国家队”,深耕宇航电源、特种电源等硬核赛道,背后是几百颗航天器电源配套的亮眼履历。此次冲刺科创板,公司拟募资15亿元,全部用于产线建设。同时值得关注的是,在中证协7月3日公布的今年第二批IPO现场检查名单中,电科蓝天名列其中。

一、基本情况及主要财务指标

账面20亿现金,流动资产62亿,净利润超过3亿电科蓝天成立于1992年,股本15.6亿元,公司地址位于天津市滨海高新区。其主要财务数据如下:

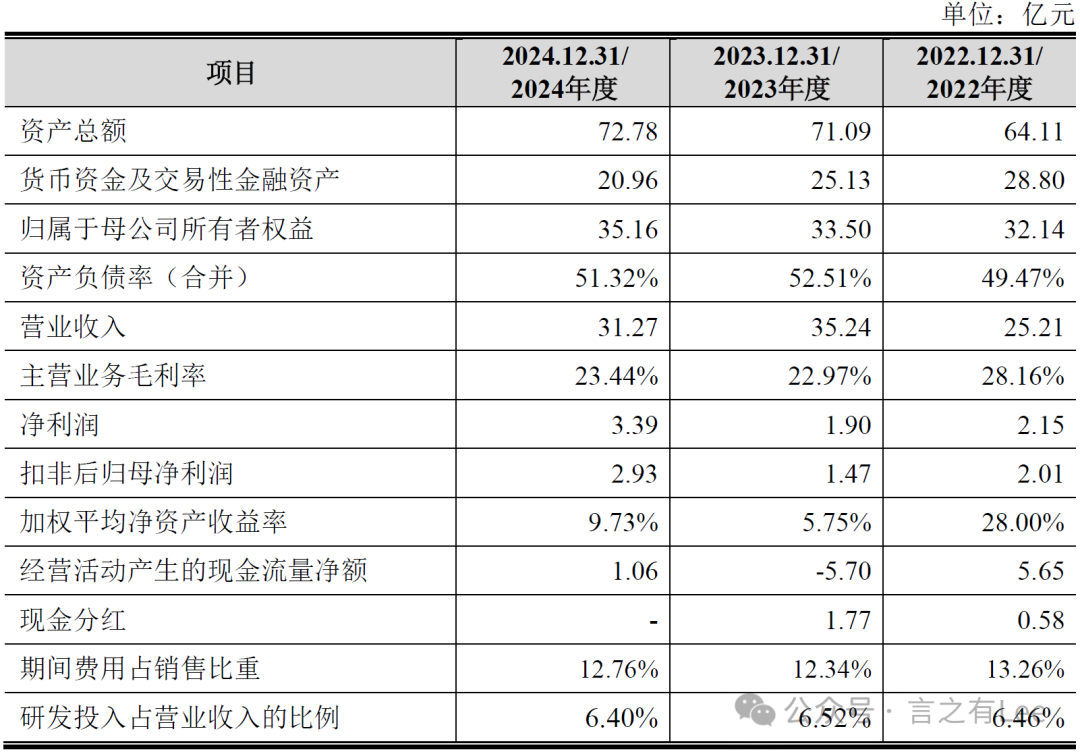

▍(一)资产负债情况

期末公司资产总额72.8亿元,负债总额37.3亿元,资产负债率51%。其中,公司资产以流动资产为主,期末流动资产61.9亿元,占资产总额的85%。流动资产主要以货币资金、应收款和存货为主,期末账面价值分别20.9亿元、20.8亿元和15.8亿元。期末流动负债35.5亿元,占负债总额的95%。流动负债主要是应付供应商的款项,期末应付票据及应付款项金额达26.1亿元。资产负债情况整体看下来较为稳健。

▍(二)经营情况

从收入来看,最近三年收入分别为25.2亿元、35.2亿元和31.2亿元,呈现一定的波动。其中2024年较2023年有所下滑,具体主要是受不同细分业务收入变动的影响。公司的业务分为宇航电源、特种电源和储能业务三大板块。其中,宇航电源收入占比超过50%,这块业务的收入金额及占比在报告期都保持持续增长;但储能业务收入从2023年的14.9亿元下滑至6.6亿元,降幅8.3亿元,占比也从42%降至21%,主要是由于验收周期错配,以及公司对于这块业务的战略收缩所致。

同时,公司近三年的净利润分别为2.2亿元、1.9亿元和3.4亿元,也呈现波动形式。主要原因,一方面由于收入的波动,另外一方面则由于毛利率的变化。公司部分产品供应军工国防领域,受行业因素的影响,这块的毛利率在2023年出现较大幅度的下滑从而影响公司整理的盈利水平。

二、历史演变及

股权结构情况源自全民所有制企业-蓝天电源改制,中电科控股

▍(一)设立及股本变化情况公司及前身股本演变情况如下图所示:

▍(二) 公司股权结构情况

中国电科直接持有公司48.9%的股份,为公司控股股东。中国电科通过直接持股、平台间接持股及一致行动人关系,合计控制公司84.50%的表决权,为公司的实际控制人。三、业务及产品

主营电源产品,应用领域覆盖“天地海”,宇航电源国内第一

▍(一)主要业务电科蓝天主要从事电能源产品及系统的研发、生产、销售及服务,拥有发电、储能、控制和系统集成全套解决方案,产品应用领域实现深海(水下1公里)至深空(距地球2.25亿公里)广泛覆盖。

公司主营业务涵盖宇航电源、特种电源、新能源应用及服务三大板块,是国内宇航电源的核心供应商,宇航电源产品在国内市场覆盖率超过50%。

▍(二)

主要产品情况

公司各业务板块主要产品如下:

主营业务涵盖宇航电源、特种电源、新能源应用及服务三大板块,各板块主要产品及服务具体如下:

1、宇航电源

公司宇航电源产品包括宇航电源单机及系统与砷化镓外延片,其中宇航电源单机包括空间太阳电池阵、空间锂离子电池组和电源控制设备及其构成的电源系统,应用于航天器和临近空间飞行器。宇航电源是空间飞行器的“心脏”,主要应用于卫星、飞船、空间站等各类航天器。以卫星为例,其电源分系统构成如下图所示:

公司宇航电源产品的具体情况如下表所示:

电源系统是电能产生、调节、变换、控制和保护等部分的总称,太阳电池阵—蓄电池组联合电源模式,是目前全球航天器、临近空间飞行器应用最广的电源系统模式。

2、特种电源

公司特种电源的产品主要为特种锂离子电池组和燃料电池。其中特种锂离子电池组主要应用于携行装备、特种车辆、特种无人机和工业机器人,在携行装备电源领域,公司是国内龙头企业。公司特种电源产品简介如下:

3、新能源应用及服务

除宇航电源、特种电源,公司还布局民品,开拓光伏、储能两大市场。产品包括微电网解决方案、储能系统及储能EPC服务、光伏解决方案、电源检测服务,以及锂电正极材料和消费类锂电池等。

▍(三)

产业链情况

1、航天行业

宇航电源业务属于航天产业链,产业链上游主要为卫星、空间站、飞船等航天器及火箭的制造厂商,可进一步细分为配套分系统及部组件制造商与总装单位;中游为火箭发射与卫星运营服务厂商,其中卫星运营服务厂商进一步分为遥感、通讯与导航三类;下游为应用环节,传统应用场景包括通信、导航、遥感,新兴应用场景包括卫星互联网、太空旅行、太空采矿、深空探索等。航天产业链如下:

2、锂电池行业

锂电池产业链上游为锂电池材料及制造锂电池材料的金属矿(钴、镍、锰、锂)等原料;产业链中游主要为电芯和电池组厂商;下游为动力电池、消费电池和储能电池等领域的应用。具体如下图所示:

公司的特种电源位于锂电池产业链的中游电芯及电池组环节、锂电正极材料位于锂电池产业链的上游环节,形成了较完整的锂电池产业链上下游布局。

3、储能行业

电化学储能产业链上游主要包括电池材料、电子元器件、电工器材等各类原材料;中游主要为储能系统集成及安装,储能系统包括锂离子电池组、电池管理系统、能量管理系统、储能逆变器和其他电气设备;下游主要为各类应用场景,包括发电侧、电网侧和用户侧,具体如下图所示:

▍(四)行业发展概况及未来发展趋势

1、宇航电源行业

(1)航天行业发展概况

①全球航天呈高活跃发展态势,中美引领全球

2020年以来全球航天呈现高度活跃发展态势,大国将航天视作国家实力的重要组成部分,中美共同引领世界当前的航天事业。2024年全球共实施263次发射,增长18%,发射航天器2,873个,刷新历史纪录,发射航天器总质量2,171吨,为本世纪以来最高值。其中,美国发射158次,占比60%,研制发射总质量1,890吨,超过其他各国总和;中国发射68次,占比26%,研制发射总质量182吨,居世界第二;俄、日、印分列其后。

②我国航天事业快速发展,不断取得新的突破

2024年,中国航天发射68次,创历史新高并稳居全球第二。其中商业航天发射(含拼车和搭载)43次,约占我国全年发射总数的63%。

③低轨卫星市场竞争激烈,商业航天相关企业迎来发展机遇

卫星轨道和频段是不可再生的重要战略资源,根据ITU规定遵循“先登先占”原则,先发国家具有显著优势。低轨卫星具有高带宽、高性能、低时延、便携、低成本等优势,各国争相布局。目前,美国在轨卫星数量方面领先,我国相继启动国网星座、千帆星座等星座计划,并积极引入商业航天力量。

(2)宇航电源行业发展概况

电源分系统是航天器的“心脏”,可为航天器中的用电设备提供电能,目前绝大部分航天器及临近空间飞行器的自主活动都需要宇航电源系统的支持,例如卫星变轨、通讯等。典型的宇航电源系统架构如下(绿色代表公司产品):

根据美国卫星产业协会(SIA)的统计数据,2023年全球卫星产业的总收入为2,853亿美元,其中卫星制造业总收入为172亿美元,占比6.0%。

卫星主要由平台和载荷两部分构成,不同卫星因功能不同成本结构差异较大。根据艾瑞咨询数据,定制卫星的平台成本占比约为50%,批量卫星的平台成本占比约为30%。

卫星平台又包括姿控、电源、结构、星务、测控及热控等系统。平台的核心作用是为卫星提供机动能力和电力,因此姿控系统和电源系统的成本占比也最大,根据艾瑞咨询数据,姿控系统和电源系统的成本约占卫星平台的60%以上。

(3)宇航电源行业未来发展态势

随着航天器功能、性能和可靠性等多方面要求的提高,宇航电源技术及产品的重要性越来越突出,一次电源系统逐渐向大功率、模块化、智能化、轻质高效方向发展;总体电路系统逐步从集中供电向分布式供电、智能配电管理、故障诊断与故障隔离等方向发展;宇航电源设备向系统集成化方向发展,形成集成度高、具有多种功能的综合电子设备,可有效缩减电源设备的体积和质量,优化系统配置,提高航天器系统整体可靠性和可维护性。

2、特种电源行业

(1)锂电池行业发展概况

①全球锂电池出货量持续增长,动力类规模最大、储能类增速最快

根据EV Tank发布的《中国锂离子电池行业发展白皮书(2025年)》数据显示,2024年,全球锂离子电池出货量1,545GWh,增长28.5%。从出货结构来看,汽车动力电池出货量1,051GWh,增长21.5%;储能电池出货量369GWh,增长64.9%;小型电池出货量124GWh,增长9.6%。预计到2025年全球锂电池出货量将达到1,899GWh,2030年将达到5,127GWh。

全球锂电池产业主要集中在中、日、韩三国,占全球产量的95%以上。2015年开始,在新能源汽车的带动下,中国锂离子电池产业规模迅猛增长,超过日、韩跃居至全球首位,并逐步拉大差距。

②国内锂电产业持续增长,装机量超600GWh

从锂电池出货情况来看,根据工信部发布的《2024年全国锂离子电池行业运行情况》,2024年全国锂电池总产量约为1,170GWh,同比增长24%,行业总产值超过1.2万亿元。

中国是全球最大的锂离子电池材料生产国。根据《2024年全国锂离子电池行业运行情况》,在锂电池材料环节,正、负极材料、隔膜、电解液产量分别达到310万吨、200万吨、210亿平方米、130万吨,增幅均在20%以上。其中,正极材料是锂电池中成本占比最高的组成部分,其性能直接影响动力电池的能量密度、安全性、循环寿命、低温性能等核心指标。目前三元材料和磷酸铁锂为并行的两条主流路线。磷酸铁锂材料具备良好热稳定性和较高循环寿命,但放电平台、压实密度等性能较差,目前主要运用在中低续航要求的乘用车、商用车以及储能领域。国内三元材料以镍钴锰酸锂为主,放电平台、能量密度、压实密度较磷酸铁锂更优,但高温性能较差,主要在对续航里程要求高的中高端新能源车型中应用,并在消费电子领域替代了部分钴酸锂的市场份额。

由于储能电池对安全性能要求较高,而对能量密度要求相对较低,预计储能市场在未来的很长一段时间内将以磷酸铁锂为主。

(2)特种电源行业发展概况

近年来,随着科技的进步,普通电池已无法满足国防、特种工业等特殊领域的需求,因此市场上出现了专门研制的特种电源。

特种电源行业的发展与国防支出密切相关,军队现代化和信息化建设的提速将直接刺激特种电源市场需求。

(3)特种电源行业未来发展态势

固态电池有望成为下一代高性能锂离子电池;特种电源的核心竞争力将围绕技术突破和材料创新展开;多元化需求催生新增长点.3、新能源应用及服务行业

(1)储能行业发展概况

根据EESA发布的《2025中国新型储能行业发展白皮书》,2017年以来,全球储能装机量保持高增长态势,近五年(2019-2023)平均增速为93%,2024年全球储能新增装机规模达到188.5GWh,同比增长82%。

中、美、欧三个地区占全球新增装机的85%以上,是推动全球储能市场发展的重要力量。中国储能新增装机规模已连续三年超过美国,是全球储能市场新增占比最高的国家。根据EESA统计,2024年中国储能市场新增装机规模达到了107.1GWh,约占全球新增装机规模的40%,远超美国、欧洲、亚太等其他主要地区。

从应用场景看,源网侧(电源侧+电网侧)占据国内储能市场的主要地位,2024年国内源网侧储能新增装机规模占比达92.3%;用户侧占7.7%,其中工厂配储是最主要的场景。(2)储能行业未来发展态势

钠离子电池有望广泛应用于储能。目前电化学储能路线中,锂电池尤其是磷酸铁锂电池占据主要市场,钠离子电池虽然现阶段仅有初步应用,但其原材料来源广泛、安全性高、低温性能好,具有不断提升的发展空间。磷酸铁锂和钠离子电池的性能对比如下:

▍(五)行业竞争状况及公司市场地位

1、宇航电源行业

宇航电源行业由于行业壁垒较高,目前市场集中度较高,主要的电源系统供应商为电科蓝天、上海空间电源研究所、苏州馥昶空间和山东航电研究所等。2024年,2024年中国共发射卫星、飞船、空间站等航天器285个,其中由电科蓝天配套电源单机或系统的航天器合计144个,按照该口径计算电科蓝天的宇航电源产品在国内市场覆盖率50.5%。电科蓝天作为宇航电源的核心供应商,承担了我国大部分重大航天工程的电源单机或系统的研制任务,参与的部分项目情况如下:

在商业航天卫星电源系统领域,目前合作的客户包括中国星网、东方红卫星、格思航天等国有单位,银河航天、哈工大卫星、椭圆时空等民营商业航天公司,以及清华、浙大、西工大等多所高校。公司推进高性能、大规模、轻量化、低成本的星座电源产品体系,在国网星座、千帆星座、吉林一号遥感星座等我国重大商业航天星座的电源系统供应商中处于重要地位。2、宇航电源行业内的主要企业

四、经营成果状况

▍(一)销售情况

1、销售模式及会计政策

公司的销售模式为直销,各业务的销售收入确认政策有所不同。

(1)针对宇航电源业务、特种电源业务、储能及锂电池等电能源系统产品,公司以产品通过验收并交付时确认。

(2)针对储能EPC、光伏电站设计建造业务,由于客户能够控制公司履约过程中在建的商品,公司按照履约进度确认收入。提供服务的履约进度按照投入法,根据已发生的成本占预计总成本的比例确定,并在每个资产负债表日,对已完成的工作量进行重估,以使其能够反映履约情况的变化。

(3)针对提供电源检测服务业务,公司以交付检测报告并经客户验收作为收入确认时点。

2、收入结构及变动情况

(1)宇航电源业务收入

宇航电源业务主要为航天器提供电源系统、单机以及外延片产品,是公司的核心业务。宇航电源业务收入及占比均逐年提升,主要系近年来我国航天事业快速发展,公司凭借在该领域的市场竞争力,获得的宇航电源业务订单逐年增加所致。

(2)特种电源业务收入

公司特种电源业务收入整体呈上升趋势。

(3)新能源应用及服务业务收入

公司新能源应用及服务业务主要包括储能系统及储能EPC业务、微电网及光伏解决方案、电源检测服务、消费类锂电池及锂电材料四类。

其中,储能系统及储能EPC实现收入规模波动较大,主要系储能系统产品不同项目的验收周期不同,2024年多个项目交付产品尚未完成验收所致;微电网及光伏解决方案业务规模降低,主要系公司进行战略调整,聚焦核心主业,主动收缩光伏解决方案业务所致。

3、主要客户情况

公司前五名客户的销售情况如下:

公司主要客户为航天科技、格思航天、中电科、国电等航空航天及电力领域的大型国央企。前五大客户销售占比分别为76%、77%和70%。

其中,公司对第一大客户航天科技集团的销售占比在43%-45%,集中度较高,主要是由于航天科技集团承担着我国运载火箭、应用卫星、载人飞船、空间站、深空探测飞行器的研制、生产和发射试验任务,在航天领域占据主导地位,公司下游客户的市场集中度较高所致。

▍(二)成本及采购情况

1、业务成本结构

2、原材料采购情况

公司主要材料与服务的采购情况如下:

其中,电池阵生产材料主要包括空间单体太阳电池、抗辐射玻璃盖片、太阳电池翼结构等;电池组及储能原材料主要包括电芯、电池管理系统、锗片等;锂离子电芯材料主要包括正极材料、负极材料、电解液、隔膜等;新能源电站工程材料主要包括储能电池、支架、线缆、光伏组件等;电子元器件主要包括集成电路、连接器、二极管、电容、电阻、电感等;金属材料主要为金铜等贵金属;服务采购主要包括工程施工服务、工程劳务分包服务、检测试验服务等;委托加工主要包括外延片委托加工、储能液冷箱加工以及部分机械加工工序、金属表面处理工序的委托加工等。

▍(三)

毛利率情况

1、毛利率结构

公司主营业务毛利率情况如下:

公司主营业务毛利率在20.6%-24.9%之间,呈现一定波动,主要是不同业务板块的毛利率及毛利贡献波动所致。

(1)宇航电源

宇航电源业务毛利率在32%-34%之间,是公司毛利率最高的业务板块,整体较为稳定。

(2)特种电源

特种电源业务的毛利率2023年有大幅下降,主要系当年起受军工行业宏观因素及周期性波动影响,叠加采购端锂电材料价格波动较大,公司特种电源产品售价下降,导致近两年毛利率有所降低。

(3)新能源应用及服务

新能源应用及服务业务的整体毛利率水平较低,主要系公司进入储能、光伏、消费类锂电池及锂电材料等相关市场时间较短,不具有规模优势,加之近年来相关市场竞争较为激烈所致。2024年毛利率有所上升,主要系随着公司检测业务收入规模的提升,检测业务单位成本降低所致。

2、同行业上市公司毛利率对比分析

公司是我国宇航电源核心供应商,目前,上市公司中不存在与发行人业务完全可比的企业。选取主要从事宇航业务、电源业务的上市公司5N Plus、天奥电子、航天电器、航天电子、海博思创、新雷能、鹏辉能源、亿纬锂能进行毛利率对比分析如下:

2022年度、2024年度公司毛利率水平与可比公司的均值基本一致,2023年度略低于同可比公司均值,主要系当年公司新能源业务收入占比较2022年有所提升,公司进入该领域市场时间较短,且近年来储能、光伏等行业市场竞争较为激烈,其毛利率水平相对较低进而拉低主营业务毛利率所致。

#商业航天

#电科蓝天

#IPO

#宇航电源

新闻来源:言之有Lee

最新动态

2026-07-27 新闻晚报

2026-07-27

阅读 54

"熊猫太空算力星座"发布 2030年建成1200颗星

7月22日,2026太空算力产业生态大会在成都召开,熊猫太空算力星座正式落地,规划部署1200颗卫星,众多头部企业签约共建太空算力产业生态。

2026-07-27

阅读

2026-07-27 新闻早报

2026-07-27

阅读 67

标签

产业基地

卫星

招商

活动

火箭发射

项目

新三板

政策

通信

应用

合作共赢

空间

芯片

遥感

转型

招商推介

文创

科普