风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官在研究天银机电2025年三季报时发现了一个令人困惑的现象:净利润同比暴跌56.10%,但瑞银集团和北向资金却选择联手重仓。这家看似业绩承压的公司,究竟有什么不为人知的投资价值?

天银三季度业绩确实不容乐观。净利润2427.02万元,同比大幅下降56.10%,这样的跌幅在任何一个投资者眼中都是危险信号。

然而,与这些利空数据形成鲜明对比的是,瑞银集团和北向资金却在此期间选择重仓布局,这种背离现象值得我们深入探究。

在利润下滑的表象之下,天银的现金流却透露出不同的故事。销售商品收到的现金总额高达6.92亿元,明显超过了营业收入。

这一异常现象暗示公司可能在加紧回款,或者有前期欠款在本期集中收回。无论如何,充裕的现金流为企业运营提供了坚实保障。

同时,公司坏账准备为-882.93万元,同比大幅下降416.76%,说明客户付款能力增强,资产质量正在改善。

天银的资产负债表也显示出积极变化。公司短期借款为1453.22万元,同比下降72.41%,表明有意识地在降低负债水平。

与此同时,现金账户上保有1.90亿元充裕资金,这为公司未来的投资和发展储备了充足的"弹药"。

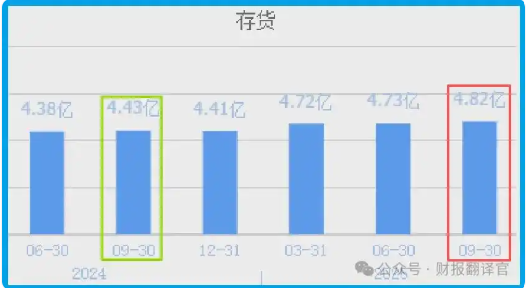

除此之外,在报告期内公司的存货为4.82亿元,同比增长8.93%。

把存货卖了加上毛利润就是公司的营业收入,所以存货的增长以及在未来都能被卖掉是能增加公司业绩的。

深入分析天银的业务构成,我们发现公司控股子公司天银星际是国内商业运营的恒星敏感器生产厂商。

恒星敏感器作为航天器、航空器导航系统的核心部件,为姿态控制和天文导航提供高精度测量数据,技术壁垒极高。

这一业务正好契合当前商业航天、低空经济的发展趋势,或许这正是聪明资金看好公司的深层原因。

天银的"雷达与航天电子"业务板块包含电磁频谱安全、高速信号处理、航空电子模块等高技术产品。

全资子公司华清瑞达的高速信号处理系统已在军用通信、电子侦察、电子战等领域得到应用,显示出强大的技术实力。

在当今复杂的地缘政治环境下,这些业务的技术含量和战略价值,可能远超其当前的财务表现。

尽管有机构资金看好,但天银面临的风险不容忽视。订单下滑直接影响未来收入,报告期内,合同负债为8927万元,同比下降了13%。

公司需要在技术创新与市场开拓之间找到更好平衡,将技术优势转化为持续的业绩增长。

投资者应密切关注公司后续订单恢复情况、存货周转效率以及军工业务的实质进展。

天银的案例告诉我们,财报分析不能停留在表面数字。利润下滑固然需要警惕,但现金流的改善、负债的减少以及机构的动向同样重要。

这家公司在军工航天领域的技术积累和战略布局,或许是聪明资金敢于逆势布局的关键。

对于投资者而言,需要更多耐心来验证其技术优势能否最终转化为持续的业绩回报。

在商业航天和低空经济蓬勃发展的今天,天银能否凭借其技术优势抓住机遇,扭转当前业绩困境,值得我们持续关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

7 月 1 日,国家国防科工局重大专项工程中心公示商业航天创新联合体首批成员名单,该联合体由国家航天局发起,旨在促进行业协同、规范商业航天高质量发展。