近期,低轨卫星通信领域迎来了两起引发行业高度关注的事件:

一是SpaceX 宣布斥资 170 亿美元收购 EchoStar 的特定频谱资产;

二是全球星(Globalstar)传出正在探索出售,并已与 SpaceX 等潜在买家接触。

这两则新闻并非独立的孤立事件,它们共同指向了一个行业趋势:在经历了早期的“卫星数量竞赛”后,卫星互联网的竞争焦点,正逐渐转移至核心资源——频谱。这两件事看似独立,实则草蛇灰线,伏脉千里。

SpaceX的新动作:

以170亿美元“买路”

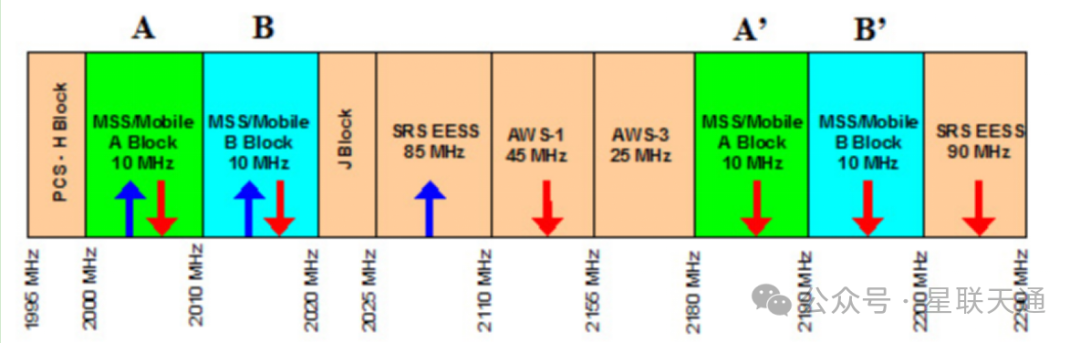

2025年9月8日,SpaceX 宣布以约 170 亿美元(现金加股票)的价格,收购 EchoStar 旗下的 AWS-4 和 H-block 频谱,以及全球移动卫星服务(MSS)许可。

此次交易的核心资产包括总计约50MHz 的中频段频谱:

AWS-4 频段(重要)

40MHz 带宽(2000-2020 MHz下行、2180-2200 MHz上行);

H-block 频段

10MHz 带宽(1915-1920 MHz下行、1995-2000 MHz上行)

MSS 许可

S-band(2GHz)波段全球移动卫星服务许可。

SpaceX 为何重视这部分资产? 核心在于监管合规与业务升级。 此前,Starlink 的手机直连业务主要依赖 T-Mobile 的地面 PCS 频谱。这种模式在监管上属于“太空补充覆盖(SCS)”,本质是借用地面频谱,因此面临着严格的干扰审查和复杂的审批流程。

而此次收购的AWS-4 等频段,在规划之初即包含卫星移动通信用途。获取这部分频谱,意味着 SpaceX 获得了一条“专用车道”,不仅规避了复杂的干扰争议,更重要的是为其下一代 D2C 业务铺平了道路。据 SpaceX 规划,配合专用频谱,未来其卫星直连服务能力将从简单的短信扩展至语音、高速数据乃至物联网服务,系统容量有望提升百倍。

Globalstar的变数:

从合作伙伴到被收购对象?

Globalstar 目前是苹果 iPhone 卫星通信服务的核心合作伙伴。其最大的资产在于持有的Band n53 频段(2.4GHz附近)。与SpaceX 刚收购的频段相比,Globalstar 的优势在于其频谱早已完成了全球范围的协调,且已经具备成熟的商业落地案例,但受制于其星座的卫星数量和卫星性能,目前目前仅能为iPhone提供卫星短信服务。

如果SpaceX 能够整合 Globalstar,那么SpaceX可以即刻向全球提供手机直连卫星服务,甚至理论上还可以通过承接Globalstar的卫星电话和卫星物联网业务进入中俄市场(按2022年8月2日中国移动公布的资费标准,全球星Globalstar的拨号代码为8818, 8819,资费标准为4元/6秒)。相比于Starlink DTC目前仅能在有限的区域提供服务,Globalstar才算得上真正的全球无死角通信服务。

尽管巨头们的并购蓝图看似宏大,但从产业链落地的实际角度来看,仍面临诸多现实挑战。

SpaceX 收购的 AWS-4(Band 23)属于非主流频段,目前市面上的主流智能手机(包括苹果、三星等)并未在硬件上支持该频段。这意味着,即便天上有卫星,地面的存量手机也无法直接连接。SpaceX自造手机的可能性不大,所以如何推动全球手机厂商修改硬件设计以支持该频段,将是 SpaceX 面临的一大门槛。

过去,Starlink 作为“补盲者”与地面运营商合作。如今,随着 SpaceX 掌握了独立频谱,其角色可能发生转变。对于地面运营商而言,一个拥有独立频率、独立基站(卫星)且覆盖全球的巨头,既是合作伙伴,也可能是潜在的竞争者。这种微妙的关系变化,可能会影响未来的合作深度。

以 Globalstar 为例,其核心客户是苹果。两家公司风格迥异,且都在供应链上拥有极强的话语权。若 SpaceX 介入,如何平衡各方利益,维持现有服务的稳定性,将是一个复杂的商业博弈过程。

结语:

商业航天,容得下这么多巨头吗?

Echostar 卖掉频谱,实质上是暂停了自建低轨星座的梦想;Lynk 和 Omnispace 抱团取暖;Globalstar 待价而沽。相比前几年“百家争鸣”的PPT热潮,今年行业明显“冷”了下来——或者说,变得更务实了。

这或许标志着行业进入了“深水区”:简单的发射卫星数量比拼已经结束,真正的壁垒建立在频谱资源的垄断性和商业模式的排他性之上。

对于整个科技界而言,这留下了一个巨大的悬念:未来,我们的手机直连卫星服务,究竟会成为地面运营商网络的“补充”,还是会演变成由少数硅谷巨头控制的“天网”?当卫星通信成为像水电一样的基础设施,我们希望看到的是一家独大,还是百花齐放?

7月24日,力箭一号遥十五火箭成功发射甘德一号01星等5颗卫星,我国首个商业空间碎片监测星座正式启动部署。

力箭一号遥十五运载火箭在东风商业航天创新试验区成功发射,将天仪48星等5颗卫星送入预定轨道,此次任务是力箭一号第15次飞行。