2025年不仅是SpaceX财务历史上的一个分水岭,更是全球商业航天产业格局发生根本性转变的一年。

根据对2025年全年运营清单、合同里程碑交付情况以及用户增长指标的详尽重构与分析,估算SpaceX在2025年度的总营收达到了150亿美元。

这一创纪录的财务表现标志着SpaceX已成功从一家依赖发射合同的航天运输公司,转型为一家具备全球规模效应的低轨卫星通信行业巨头。

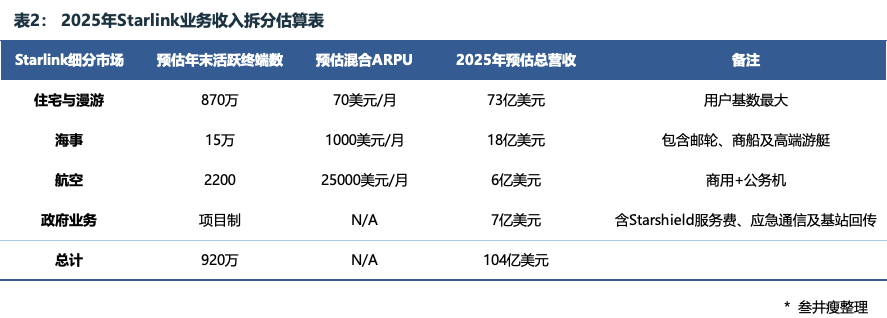

本年度的营收结构发生了决定性的倒转。尽管猎鹰9号火箭的发射业务依然维持着极高的运营节奏和市场统治力,星舰试飞给了大家带来了极高的市场期待和技术愿景,但Starlink业务已无可争议地成为公司的核心增长引擎,贡献了接近70%的总营收。这种收入构成的剧变,验证了马斯克长期以来的战略构想:利用发射业务的成本优势建立卫星互联网护城河,再利用卫星互联网的现金流反哺星舰与火星殖民计划。

SpaceX在2025年的财务叙事由以下三大战略支柱定义:

激进的市场扩张(Starlink业务):地面终端的激进补贴策略,成功打破了新兴市场的价格壁垒,使得年度净增用户数达到惊人的460万。

发射市场的垄断性收割(发射业务):在竞争对手ULA的Vulcan火箭产能爬坡缓慢、Blue Origin的New Glenn尚处于初期验证阶段、Rocket Lab及Firefly只能满足小载荷入轨需求的背景下,SpaceX几乎垄断了整个西方的重型发射与商业载人市场。全年完成创纪录的165次轨道发射(不含星舰5次试飞试验),其中包括122次部署自家Starlink和43次外部客户任务。

HLS计划:尽管HLS项目的账面营收仅为2.21亿美元,但这反映了政府合同基于里程碑的支付特性,而非项目停滞。实际上,该板块是公司研发支出的重心。

本次将深入剖析这150亿美元背后的细分数据与市场逻辑影响,揭示SpaceX如何在全球经济波动中构建起不可撼动的商业航天闭环。

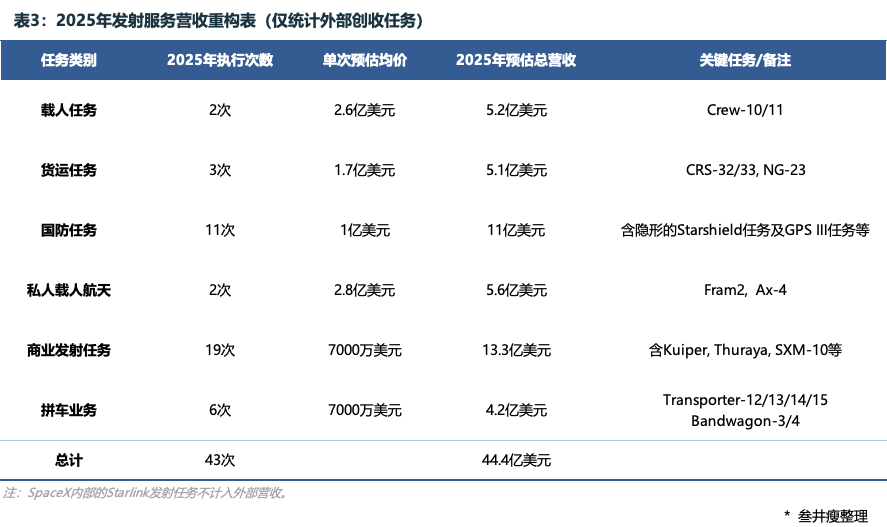

2025年,SpaceX的发射服务贡献约44亿美元营收。

全年SpaceX共执行了创纪录的165次宇航级发射任务(全部由猎鹰9号火箭执行)。其中,122次用于部署自家的Starlink卫星,属于内部资本支出,我们未将其作为营业收入统计;剩余的43次则是服务于外部客户的高价值创收任务。这约25%的外部任务虽然看似不高,但这43次发射囊括了目前全球航天市场中利润最丰厚、战略意义最重要的载荷发射任务,也是收入的主要贡献部分。

(一)猎鹰9号的43次非Starlink任务

经过对2025年全年发射清单的逐一穿透与交叉验证,我们确认了这43次非Starlink任务的详细构成。

报告中43次外部发射我们按照6个维度来进行分析:载人航天、货运任务、国防任务、商业拼车、商业发射及私人载人航天。

1. 载人航天&货运服务(5次):含载人任务2次,货运任务3次

估算贡献:约10亿美元。

SpaceX继续垄断西方载人航天市场,单次任务价值极高。

Crew-10(NASA):2025年3月发射,常规ISS轮换。

Crew-11(NASA):2025年8月发射。2026年1月,该任务后续因医疗原因提前结束,并执行了ISS历史上首次医疗撤离,再次验证了龙飞船的安全性。

CRS货运(2次):CRS-32和CRS-33为国际空间站运送物资。CRS-33还首次展示了利用货运龙飞船提升ISS轨道的能力。

NG-23货运(1次):无人货运飞行,与SpaceX自己的CRS任务类似,但由不同公司——Northrop Grumman负责。

2. 国防任务(NSSL/NRO)(11次)

估算贡献:约11亿美元。

由于涉及军事任务发射大多情况下都有保密义务,NRO的Starshield任务因使用类似Starlink的卫星平台而常被混淆。所以我们通过尽可能的分辨,确认国防相关的发射大约有11次。

NRO Starshield任务:这些任务虽然看起来像Starlink,但客户是美国情报机构,属于全额付费的高优先级NSSL发射。

GPS III SV09:由于ULA Vulcan火箭延期,美国太空军触发快速响应条款,将原定ULA发射的这颗卫星转交给SpaceX。这不仅带来了额外的发射收入,更证明了SpaceX作为兜底服务商的战略价值。

SDA Tranche2:执行了多次为美国太空发展局部署导弹预警卫星的任务,属于NSSL Phase3 Lane1合同。

3. 私人载人航天(2次)

估算贡献:约5.6亿美元。

Fram2:2025年4月发射,人类首次极地轨道载人飞行,由私人富豪全额资助。

Ax-4(Axiom Space):2025年6月发射,私人空间站先导任务。

4. 商业发射(19次)

估算贡献:约13.3亿美元。

商业通信:为竞争对手亚马逊发射了Kuiper星座(后来改名叫做亚马逊LEO星座)卫星。此外还发射了Thuraya 4, Spainsat NG-1, Sirius XM(SXM-10)等传统GEO通信卫星。

科学探索:发射了NASA的SPHEREx天文望远镜和IMAP太阳探测器。

月球任务:发射了Firefly的Blue Ghost M1和Intuitive Machines的IM-2月球着陆器。

5. 拼车业务(6次)

估算贡献:约4.2亿美元。

Transporter(4次):执行了Transporter-12/13/14/15任务。特别是Transporter-15单次搭载了140个载荷,一方面显示出小卫星市场的繁荣,另一方面展现了猎鹰9号的高效运载能力。

Bandwagon(2次):执行了Bandwagon-3/4任务。Bandwagon系列则满足了中倾角轨道的特定需求。