1. 公司基本信息 * 叁井瘦整理

Intuitive Machines成立于2013年,总部位于美国德克萨斯州休斯敦航天港,核心设施月球作战指挥中心亦在此地。

2. 公司创始人

三位联合创始人均有深厚的NASA约翰逊航天中心背景:曾任该中心副主任的Steve Altemus(现任CEO)、连续创业者Kam Ghaffarian和深空任务设计专家Dr. Tim Crain(现任CTO)。相较个人曝光度,公司声誉更多建立在团队的NASA工程背景与项目执行记录之上——这种团队信用型公司,在获取NASA长周期合同时更具优势。

3. 公司通过SPAC合并上市

2023年2月14日,Intuitive Machines通过与SPAC公司Inflection Point Acquisition Corp.合并登陆纳斯达克。一个值得注意的细节是:股票代码LUNR取自英文Lunar(月球)的变体,直接以业务定位作为代码,向资本市场传递了明确信号——这家公司把全部战略叙事压在探月一件事上。在一个尚未真正商业化的赛道上,这种极度聚焦既是风险,也是护城河。

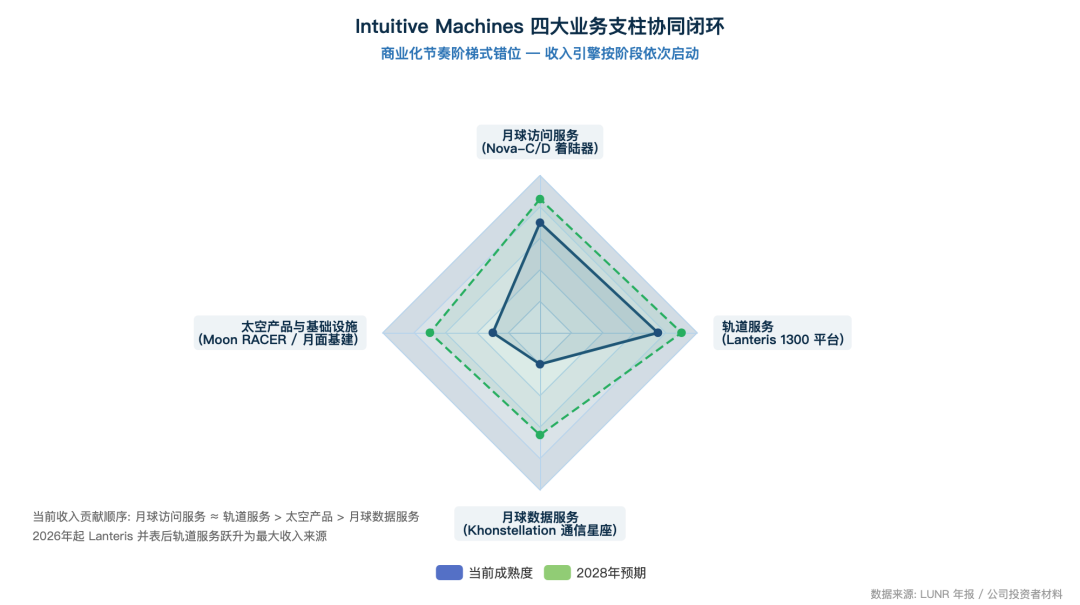

Intuitive Machines当前的商业活动建立在四大业务支柱之上,彼此形成相互反哺的闭环:

月球访问服务:以Nova-C、Nova-D系列着陆器为核心,承接NASA CLPS合同与商业拼车任务,是公司的物流基座;

* 叁井瘦整理

这四条业务线最具战略价值的一点在于:其商业化节奏是阶梯式错位的。月球访问服务当下已在贡献收入(虽然利润率较低);轨道服务在Lanteris并入后立即带来成熟的国防与商业卫星制造收入;月球数据服务的首颗节点卫星将随IM-3部署,预计2027–2028年开始产生中继收入;太空产品与基础设施则是更长周期的路径,预计2028–2030年逐步兑现。这种结构使公司可以在不同阶段切换增长引擎,降低对单一业务的依赖。

理解Intuitive Machines的关键是:它不是卖一次性的火箭船票,而是从单次任务交付商转型为地月空间的长期服务运营商。终局形态更接近一家地月公用事业公司,而非航天器制造商。

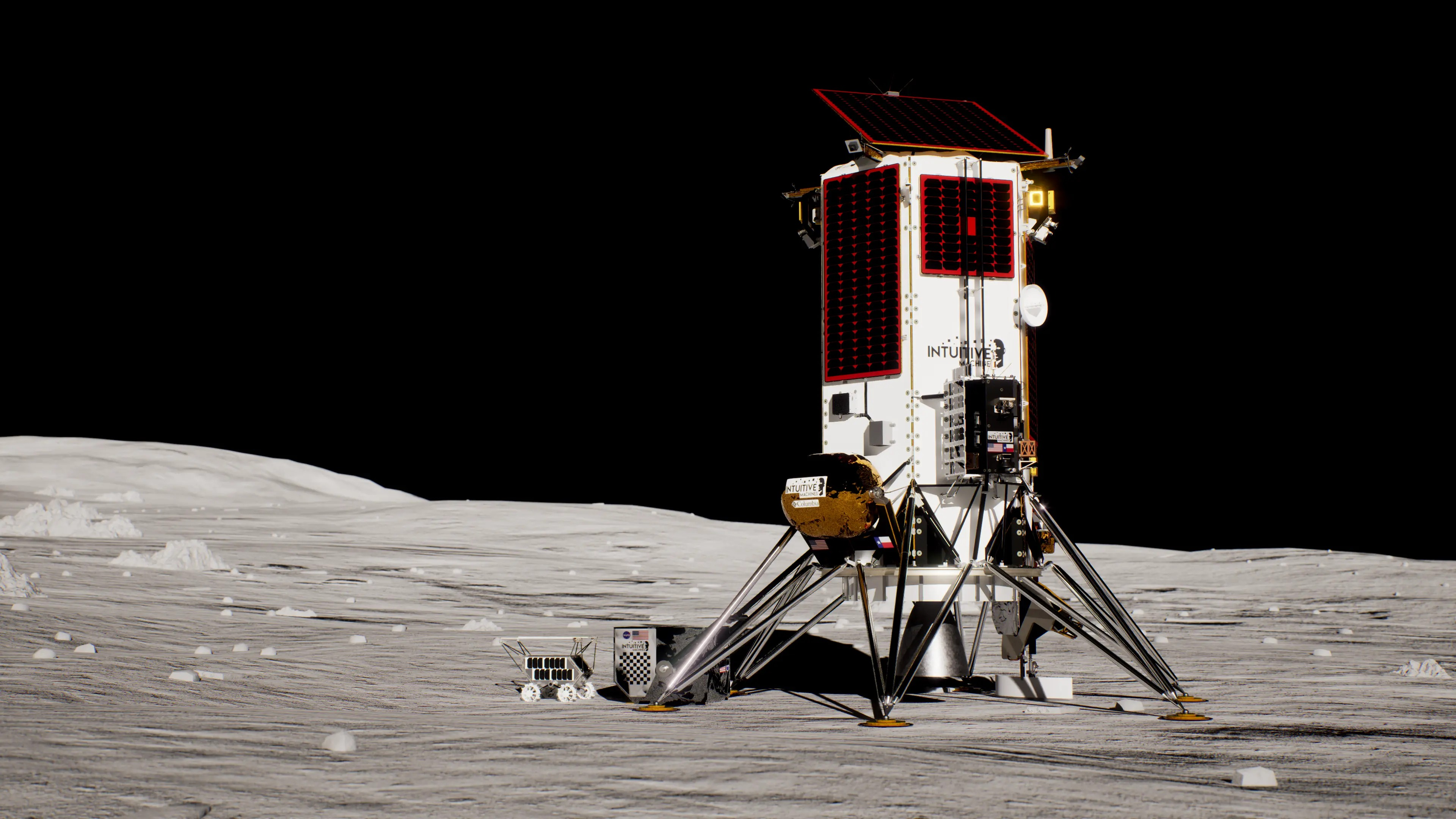

Nova-C是Intuitive Machines的第一代月球着陆器,也是公司的技术名片。这款中型着陆器高约4米、宽约1.57米,采用六边形筒状主体结构,配备6条着陆支腿,发射质量约1,908千克,具备向月面运送约100至130千克有效载荷的能力。

Nova-C最关键的技术特征是其首创的液氧甲烷主推进系统——这是商业月球着陆器领域首次将该类低温推进剂组合用于深空任务,也是人类历史上首个将液氧甲烷推进用于LEO之外、并成功在地外天体着陆的航天器。相比传统联氨等有毒推进剂,液氧甲烷具备更高比冲、更好的长期储存特性,以及潜在的月面原位资源利用前景——这也是小编认为的SpaceX Starship选择液氧甲烷技术路线的底层原因。

2025年2月发射的IM-2任务搭载第二台Nova-C着陆器Athena,目标是地理环境更复杂的南极Mons Mouton区域。下降过程中,Athena再次遭遇导航系统异常,最终偏离目标约400米并以侧翻姿态落入陨石坑中,仅能回传有限数据。

Intuitive Machines事后披露了IM-2失败的两个核心工程原因:一是激光高度计受到未知信号噪声与光学畸变干扰,无法提供准确的垂直高度读数;二是月球南极极低角度的太阳光产生了狭长深邃的阴影,破坏了光学导航系统的特征匹配——Nova-C的光学导航地图主要基于NASA月球勘测轨道飞行器从100公里高空拍摄的图像生成,低空南极极端光照下,机载摄像头观察到的陨石坑边缘阴影特征与高空数据库无法匹配,导致导航算法丢失空间位置基准。

两次任务的共同教训是:月球南极环境对着陆导航系统的挑战,远超地面模拟与常规工程冗余的覆盖范围。但也正是这两次任务,让Intuitive Machines成为全球唯一掌握南极低光照条件下真实着陆飞行数据的商业公司——这份数据资产本身,就是后续任务成功率提升的最大保障。

针对前两次任务暴露的问题,Intuitive Machines对计划于2026年下半年发射的IM-3任务进行了架构升级:

IM-3的着陆目标是月球正面的Reiner Gamma。科学载荷方面,IM-3将携带NASA PRISM计划的Lunar Vertex磁场与等离子体光谱仪套件、多个自主移动机器人、韩国的近地表辐射环境传感器、欧洲航天局的MoonLIGHT激光后向反射器,以及一项月球植物生长实验。

IM-3对公司估值的最大意义在于,它将首次释放Khonstellation月球通信星座的首颗节点卫星Khon2,正式开启公司从物流商到地月通信运营商的商业模式转型。这一点会在后文展开讲讲。

Nova-D是Intuitive Machines规划的下一代重型货运级月球着陆器,用于承担月面大型基础设施部署。相较Nova-C约130千克的载荷能力,Nova-D定位为一次性将吨级以上载荷运抵月面——这一运力级别正是部署月球地形车、月面电力系统、乃至未来月球基地预制模块所必需的。

Nova-D与Nova-C在推进系统基础架构上保持一致,仍采用液氧甲烷推进,但在结构尺寸、燃料容量与着陆支架系统上全面放大。2026年3月斩获的1.804亿美元IM-5合同将成为Nova-D的首飞任务——目标着陆点是月球南极附近的Mons Malapert山脊,这是一个同时具备持续对地可见性与长时间太阳光照的珍贵区域。IM-5将运送澳大利亚航天局Roo-Ver月球漫游车在内的多项重型载荷;任务成功将标志着公司正式具备向月球投送吨级基础设施的能力。

* 叁井瘦整理

从Nova-C到Nova-D的跃迁,是商业着陆器从科学任务工具向基建投送平台角色转换的关键一步,也是Intuitive Machines承接月球地形车运输、月面电力系统部署等后续高价值合同的前提。

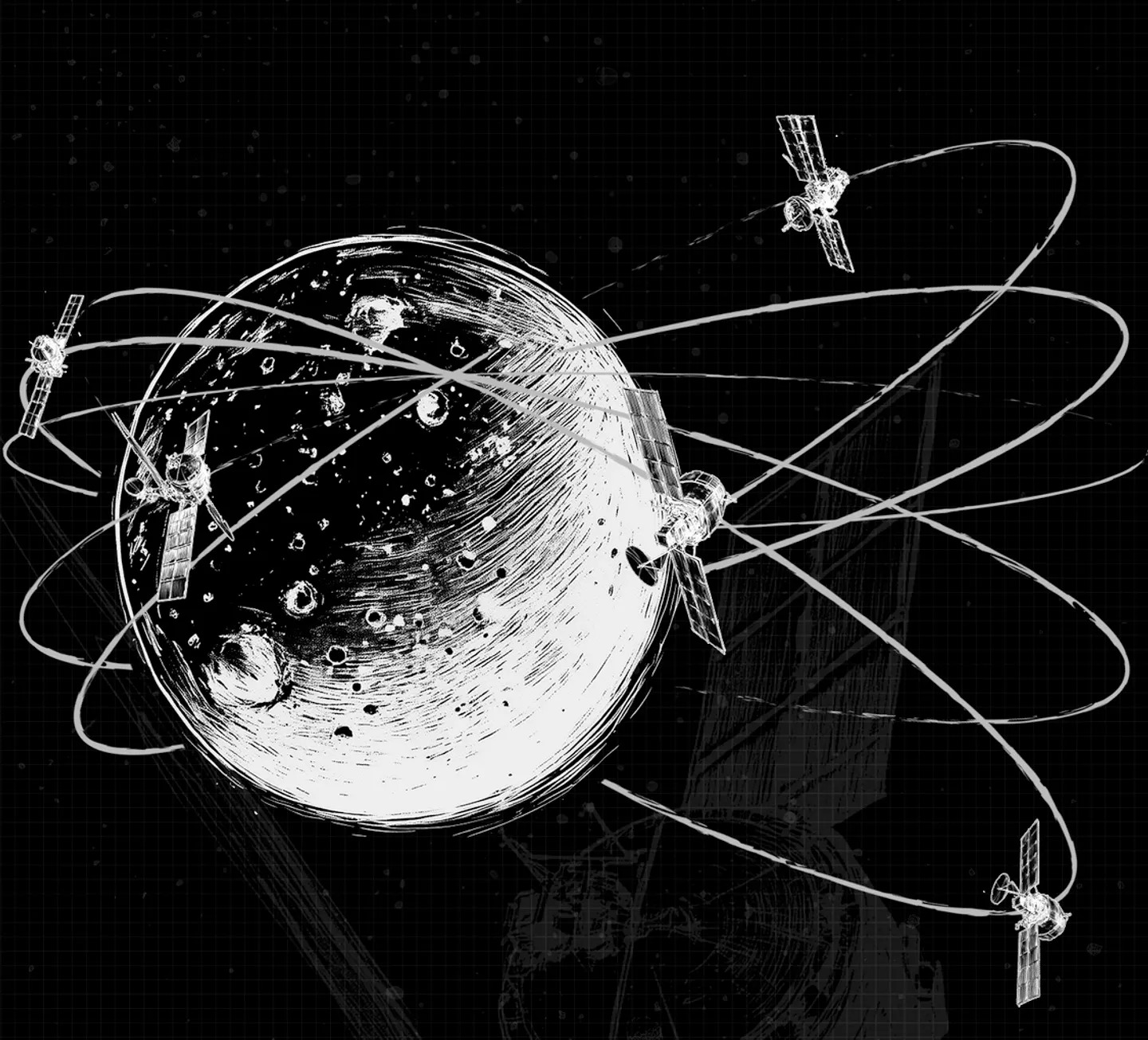

如果说Nova系列着陆器是Intuitive Machines的硬件骨架,Khonstellation月球通信星座就是其商业模式的神经系统。这个星座在公司整体战略中的重要性被长期严重低估。

Intuitive Machines 公司计划部署的月球通信卫星星座示意图

2024年10月,NASA授予Intuitive Machines一份具有历史意义的近空网络服务(NSNS)子类别合同——提供地球同步轨道至地月空间的中继通信服务。合同采用IDIQ结构,基础期5年,可延长5年至2034年9月,最高潜在总价值高达48.2亿美元。据此,Intuitive Machines将建造并运营一个由多颗通信中继卫星组成的月球轨道星座,命名为Khonstellation。

业务逻辑的根本性转变:月面探测任务需要通信中继支持——月球背面永久无法直视地球,月球南极的复杂地形也导致大量位置无法直接对地通信。此前这类中继主要依靠NASA深空网络中的大型地面天线阵列完成,成本高、带宽受限,且无法覆盖月球背面。Khonstellation的商业逻辑是:一旦星座部署完成,所有在月球表面或月球轨道作业的任务,无论是NASA官方、商业着陆器还是其他国家的航天机构,都将有动力接入这一网络,以获取宽带数据传输、4K视频直播和精确导航服务。

换言之,Intuitive Machines从单次任务的硬件交付商转为地月空间的通信公用事业运营商,商业模式从一次性工程收入切换为持续性服务分成。

部署路径:首颗节点卫星Khon2将搭乘IM-3任务与Nova-C着陆器共飞,计划2026年下半年进入地月转移轨道并定轨。后续的IM-4任务还将部署两颗中继卫星,初步实现对月球南极的通信覆盖。完整星座预计需要5至10颗卫星组成,全部部署完成后将具备对月球全表面的宽带接入能力。

对估值逻辑的重塑:NSNS合同为星座建设提供了确定性的锚定收入,这意味着公司无需像一般商业通信卫星运营商那样在星座建好前担心用户量——锚定客户在合同签订当刻就已就位。这种结构大幅降低了星座商业化的不确定性,也是Intuitive Machines区别于其他商业月球公司最核心的一点。

Intuitive Machines 公司月球地形车概念图

2024年4月,NASA将Intuitive Machines选为月球地形车服务(LTVS)计划的三家主承包商之一,合同全阶段最高潜在价值46亿美元。Intuitive Machines在第一阶段获得3,000万美元的可行性评估资金。公司为此组建了名为Moon RACER的产业联盟,成员包括汽车动力与测试技术公司AVL、航空航天巨头波音、轮胎与材料专家米其林,以及国防电子厂商Northrop Grumman。

Moon RACER的技术规格:整车重量约1.5吨,车身宽3.9米、长4.34米,最大月面行驶速度15公里/小时,具备跨越30厘米障碍物的脱困能力。车辆采用电池电动驱动,配备先进的自主导航与避障系统,并可作为宇航员的月面移动通信枢纽。

最具商业价值的一点:NASA在LTVS项目中采用购买服务而非购买资产的采购模式。这意味着Intuitive Machines在将月球车送达月面并完成NASA指定任务后,仍保留该车辆长达10年的商业所有权。这10年间,公司可以将月球车租用给其他国家航天机构、商业科学团队,甚至未来可能的月球采矿企业,创造显著的衍生商业价值。这种基础设施运营商的商业模式与Khonstellation一脉相承,进一步强化了Intuitive Machines从硬件交付商向长期服务运营商的定位转换。

相较上述面向月球与深空的业务,Intuitive Machines还有一项容易被忽视但现金流贡献稳定的底盘业务——2023年4月赢得的OMES III合同(NASA综合多学科工程服务第三期)。该合同为期5年,上限7.19亿美元,由Intuitive Machines作为主承包商,向NASA的核心地球轨道航天器提供在轨工程、航天器机制与机器人技术支持。

OMES III的业务性质与NASA科研任务合同截然不同:不涉及高风险的新硬件开发,而是为现役航天器提供持续性的工程服务。该合同是Intuitive Machines在2024至2025年间相对稳定的现金流来源,为公司在月球任务研发烧钱的同时维持了基本运营盘。

如果说CLPS任务是Intuitive Machines的第一级火箭,2026年1月完成的对Lanteris Space Systems的并购,就是将其推向深空基础设施主承包商地位的第二级火箭。

Intuitive Machines对Lanteris Space Systems的并购

2025年11月4日,Intuitive Machines首次宣布将从私募股权巨头Advent International手中收购Lanteris Space Systems。交易于2026年1月13日完成交割,总规模8亿美元,其中4.5亿美元现金、3.5亿美元以Intuitive Machines A类普通股支付。这种结构既控制了债务杠杆,又将Lanteris原股东深度绑定在合并后公司的长期价值上。

2026年2月25日,为消化并购现金支出并支持后续整合,Intuitive Machines宣布获得一笔由全球知名机构投资者领投的1.75亿美元战略股权投资,用于加速Lanteris平台的深空与通信应用研发。

Lanteris并购最核心的资产是Lanteris1300™系列卫星平台——美国商业航天史上最成熟的GEO大型通信卫星平台之一。自1989年首次投入使用以来,累计超过95颗基于1300平台的航天器在轨运行,为全球超过十亿人提供广播与通信服务。

1300平台在商业航天史上创下多个第一:首个采用100伏特总线与直接辐射收集器放大器的卫星平台;首个真正意义上的高通量宽带卫星平台;首个突破20千瓦超高功率阈值的商业通信卫星系统;以及首个整合双向地面波束成形技术的卫星系统。这些技术积累代表了数十亿美元的研发投入与超过三十年的在轨运行数据。

值得一提的是,NASA的灵神星小行星探测任务、以及Artemis计划核心的月球轨道空间站动力与推进元件——两项美国深空探测领域最具战略价值的任务——均采用Lanteris1300平台作为底层架构。

Lanteris并购的协同效应远超简单的收入与资产并表,可分为三个层次:

技术层:通过掌握Lanteris1300平台,Intuitive Machines从只做月球着陆器的单一硬件公司跃升为覆盖LEO、MEO、GEO、地月乃至火星的全域航天器平台制造商。在NASA深空重点项目中,公司直接获得灵神星任务的太阳能电推进系统供应商身份,以及Gateway月球空间站PPE的核心制造权。

市场层:Lanteris的国防业务积累,为Intuitive Machines打开了美国导弹防御局、太空发展局等国家安全客户供应链的大门,极大分散了公司此前过度依赖NASA民用科研预算的风险。

运营层:Lanteris拥有成熟的批量卫星制造设施与长达三十余年的质量管理体系,这正是Intuitive Machines作为初创企业所缺乏的。合并后,Khonstellation星座的后续批量制造可以直接复用Lanteris产线,避免从零搭建产能的巨额资本支出与时间成本。

这种端到端的垂直整合能力在国外的商业航天赛道中特别常见,例如Rocket Lab通过一系列收购构建太空系统主承包商地位,核心链主企业通过并购掌控供应链关键节点,将外部供应商的利润留存在企业内部,同时打破交货期的掣肘。

单靠偶发性的月球任务不足以支撑长期估值增长,真正的护城河来自能否绑定国家级太空战略并获得长期基础设施服务合同。在这一维度上,Intuitive Machines已构建起可观的大型长期合同矩阵。

* 叁井瘦整理

这些合同的共同特点是周期长、潜值大、具备经常性服务属性:NSNS合同10年、LTVS合同10年、OMES III合同5年——都不是打一枪换一个地方的单次任务模式,而是锁定未来多年的持续性业务关系。对于一家仍处于烧钱阶段的商业航天公司,这类合同本身就是最好的估值锚点,为远期收入预测提供可量化的确定性来源。

2025财年,Intuitive Machines总营收2.101亿美元,较2024年的2.28亿美元同比小幅下滑7.9%。这一数字乍看之下与高速成长的商业航天企业叙事有所背离,但需结合公司业务结构来理解。

* 叁井瘦整理

2024年的营收高点主要源于IM-1任务完成触发的一系列CLPS里程碑付款,以及多项政府合同并行执行。进入2025年后,IM-2虽已完成但规模小于IM-1,同时公司处于多个新合同的早期研发阶段,收入确认节奏放慢。这种里程碑式收入特点使商业航天早期公司的季度与年度营收容易呈现较大波动——这与SaaS、制造业等行业有本质不同,投资者应避免用常规成长股的线性增长预期来衡量。

2025年Q4单季营收4,480万美元,占全年21.3%,环比改善但仍处于合同转化早期。

相比营收数字,2025年的利润表才是真正值得关注的进步。全年净亏损由2024年的2.84亿美元收窄至8,391万美元。Q4单季毛利率达到19%——对于仍处于研发密集期的商业航天初创企业,这是难得的效率提升信号。

自由现金流层面,2025年全年消耗5,600万美元,较2024年改善约1,170万美元。管理层明确表示,预计2026年调整后EBITDA将在全年范围内转正——这将是公司商业化以来的首个完整盈利年度。

管理层对2026年给出极其激进的指引:全年营收9亿至10亿美元,调整后EBITDA全年转正。相比2025年2.1亿美元基准,意味着营收需在一年内实现近4倍跃升。这一增长的可行性取决于两个核心驱动:

1. Lanteris并表的即期贡献。Lanteris作为成熟的航天器制造商,具备稳定的国防与商业卫星收入流,自2026年Q1起直接并入Intuitive Machines报表,为整体收入提供一次性规模跃升。

2. 积压订单的加速转化。截至2026年2月底,合并后公司积压订单总额9.43亿美元。管理层预计2026年转化率将达60%–65%,若实现可支撑9至10亿美元的年营收目标。

需清醒认识的是,指引的实现高度依赖执行层面的顺利推进——包括Lanteris整合不出现重大障碍、IM-3和IM-5按计划执行、CLPS与NSNS阶段性里程碑按时交付。任何一个环节的延迟都可能导致指引下修。

为支持Lanteris并购4.5亿美元的现金对价及后续研发投入,Intuitive Machines在2025–2026年间通过多轮股权与可转债融资筹集超过20亿美元。截至并购完成后,公司整体流动性仍较为充裕,能够支撑Nova-D研发、Khonstellation首批卫星建造与IM-3、IM-5两项旗舰任务的执行。

但与AST SpaceMobile类似,这些流动性并非凭空而来——其中相当一部分通过股权稀释获得。Lanteris并购本身就有3.5亿美元对价以股权形式支付,加上配套的1.75亿美元战略股权融资与此前的ATM增发,Intuitive Machines的流通股本在过去一年半中显著扩张。

这是商业航天初创企业在大规模资本投入期普遍面临的困境——在经常性收入尚未成熟前,股权融资几乎是唯一可行的融资工具,上市公司也不例外。

* 叁井瘦整理

* 叁井瘦整理Firefly是Intuitive Machines在商业月球着陆器领域最直接的竞争者。2026年3月2日,Firefly的Blue Ghost-1任务实现了无瑕疵的商业月球软着陆,并在月球上执行长达14天的完整任务,回传数据甚至颠覆了科学界对月球正背面热量分布的传统认知。Blue Ghost的成功意义重大——这是全球首次由商业公司完成的直立且无任何姿态异常的月球软着陆,在这一维度上超越了Intuitive Machines此前的两次任务。

Firefly的Blue Ghost-1任务

对Intuitive Machines的挑战显而易见:Firefly证明了它具备与Intuitive Machines同等甚至更优的月球着陆能力,并且有火箭运力增值附加,将在后续CLPS竞标中形成直接竞争。但Intuitive Machines已在积压订单规模、长期基础设施合同以及通过Lanteris获得的深空平台能力上提前建立体量优势,短期内Firefly难以在整体业务规模上形成反超。两者的竞争更多表现为单项能力对决而非全面替代。

Astrobotic是另一家CLPS计划的重要参与者,但发展轨迹相对坎坷。其2024年发射的Peregrine Mission One任务因推进剂严重泄漏未能到达月球,在轨终止。后续重型着陆器Griffin-1因需要重新设计与集成验证,发射日期一推再推,已从2025年底延期至2026年年中。这种在核心验证节点上的滞后,使Astrobotic在竞争LTVS、NSNS等下一代大型基础设施资格时已经落后一个身位。

Rocket Lab并不直接生产月球着陆器,但作为商业航天另一支柱企业,常被投资者用作对标。相较Rocket Lab2025财年6.02亿美元营收、约44%的Non-GAAP毛利率、约370亿美元的市值,Intuitive Machines在营收体量与成熟度上仍有明显差距。但Intuitive Machines的吸引力在于预期的增长斜率——基于2026年9至10亿美元的营收指引,其远期市销率约为3.4倍,对追求高增长弹性的资本更具吸引力,尤其是寻求地月经济风险敞口的专业投资者。

* 叁井瘦整理

* 叁井瘦整理

* 叁井瘦整理

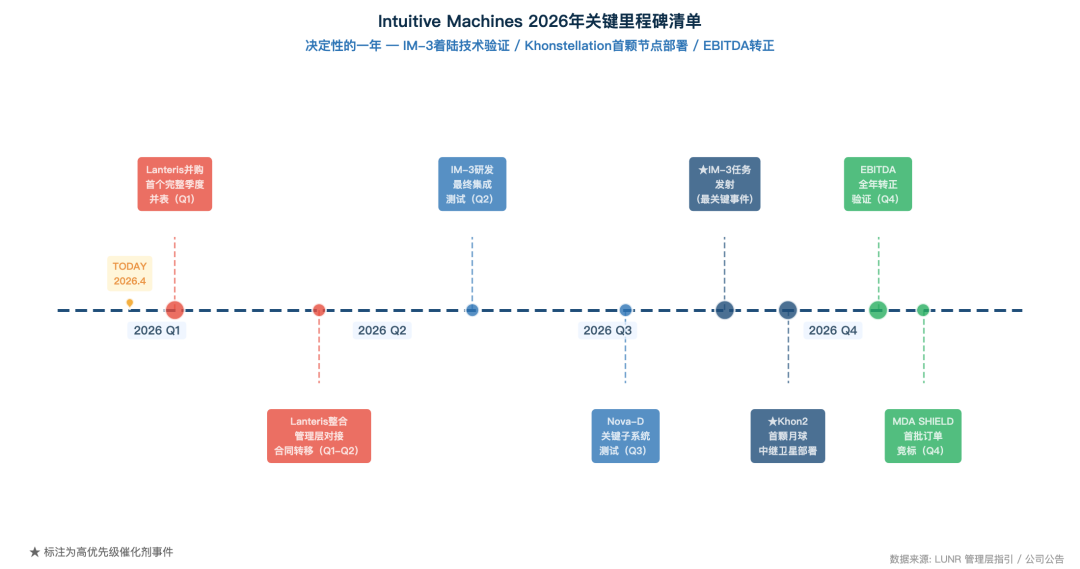

以时间轴来看,每个季度都有明确的时间节点里程碑。