图源/全国公共资源交易平台(四川省)

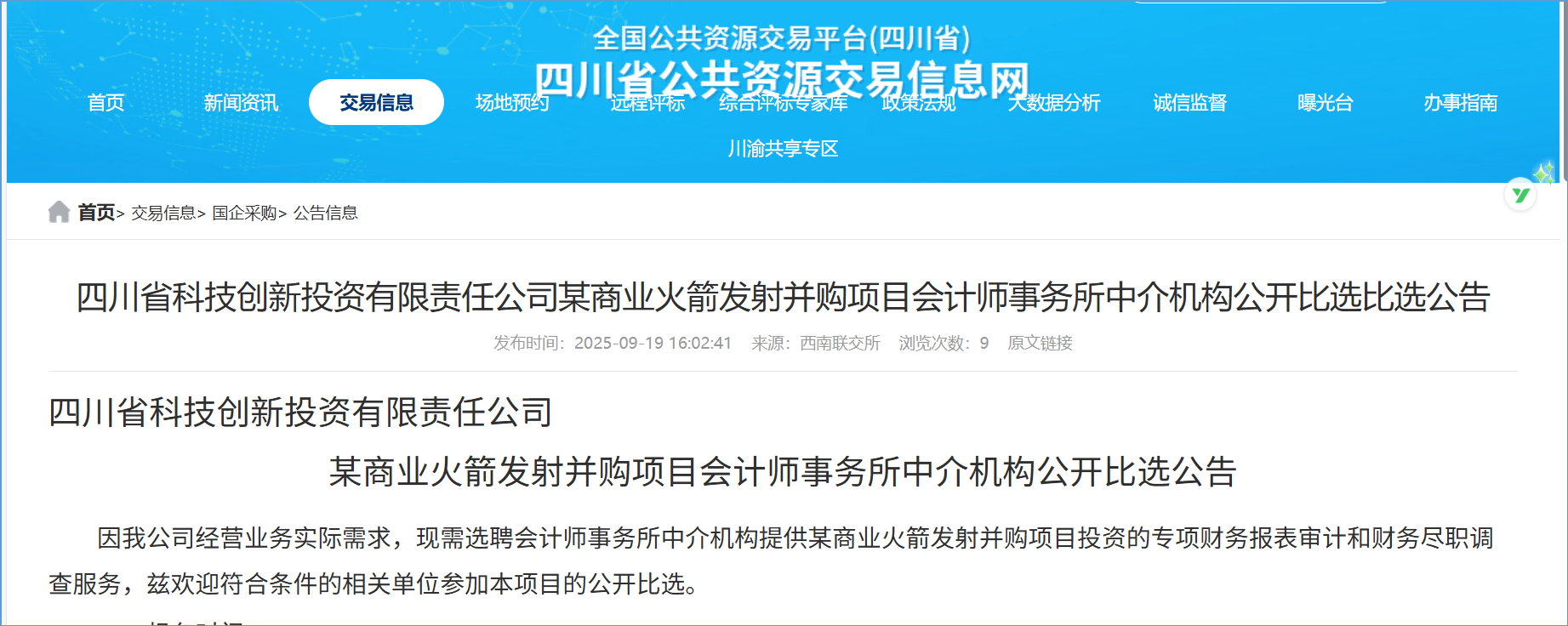

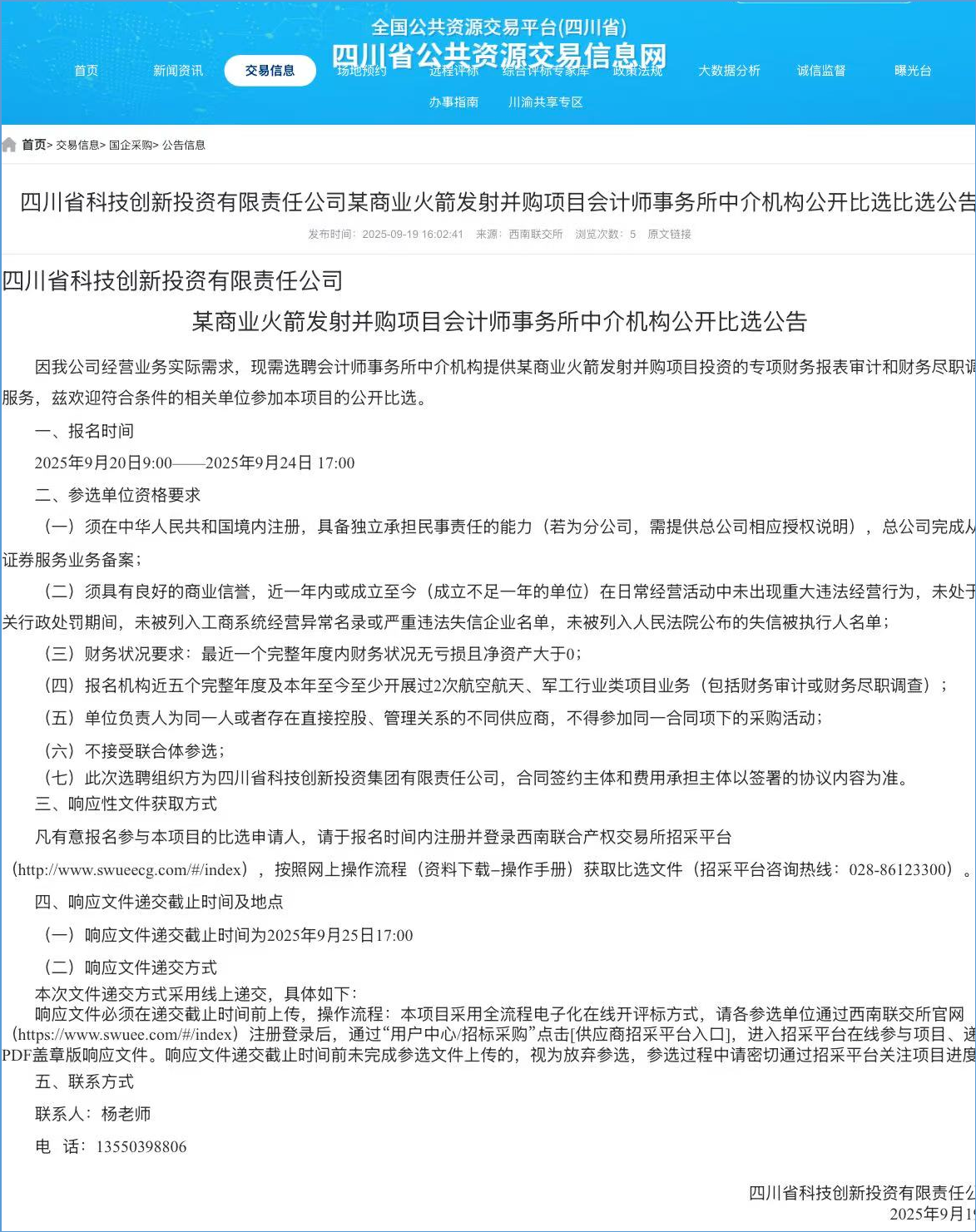

9月19日,全国公共资源交易平台(四川省)挂出一则比选公告:四川省科技创新投资有限责任公司(下称“四川科创投”)为“某商业火箭发射并购项目”选聘会计师事务所,要求投标机构近五年至少完成过2次航空航天或军工类财务审计/尽调。

短短百字,却像一枚信号弹:川系国资资本将启动商业火箭并购。

这可能将是我国商业火箭领域第一起公开并购案例。

“首个火箭并购”,为什么是四川?

自2022年开始,我国商业航天领域就发生过多起并购事件。

2022年7月, A 股上市公司东华软件公告以5.7亿元现金收购民营卫星运营企业“航天开元”100%股权,被业内普遍视为中国商业航天领域完成交割的第一单控股并购 。

2023年,卫星遥感公司“国星宇航”通过换股方式吸收同赛道“环宇九天”。

2025年9月,环保上市公司东珠生态公告拟收购卫星通信服务商“凯睿星通” 89.49%股份。

如果四川科创投此次并购若最终落地,将是商业火箭领域并购第一个案例,也将创下“地方国资首次控股商业火箭总体公司”的纪录。

商业火箭领域的首个并购发生在四川,并不难理解。

背靠风口,手握资本

2025年8月,国资委发文鼓励国有资本以并购、CVC方式布局“硬科技”。四川科创投背靠四川省国资委,手握百亿级产业基金,正是政策“风口”上的标准选手。

产业时机:商业火箭洗牌期

公开信息显示,我国商业火箭公司累计已超过40家,仅在过去一年,新成立商业火箭公司就超过5家。

这些火箭公司中除了一、二梯队企业外(火箭发射入轨、或即将出厂),大多数处于初创、研发阶段,甚至有大量PPT公司和“已消声”公司。大多数火箭公司处于缺钱、缺资源的状态。

未来,行业将进一步“洗牌”,对一些地方资本来说,正是“抄底”好时点。

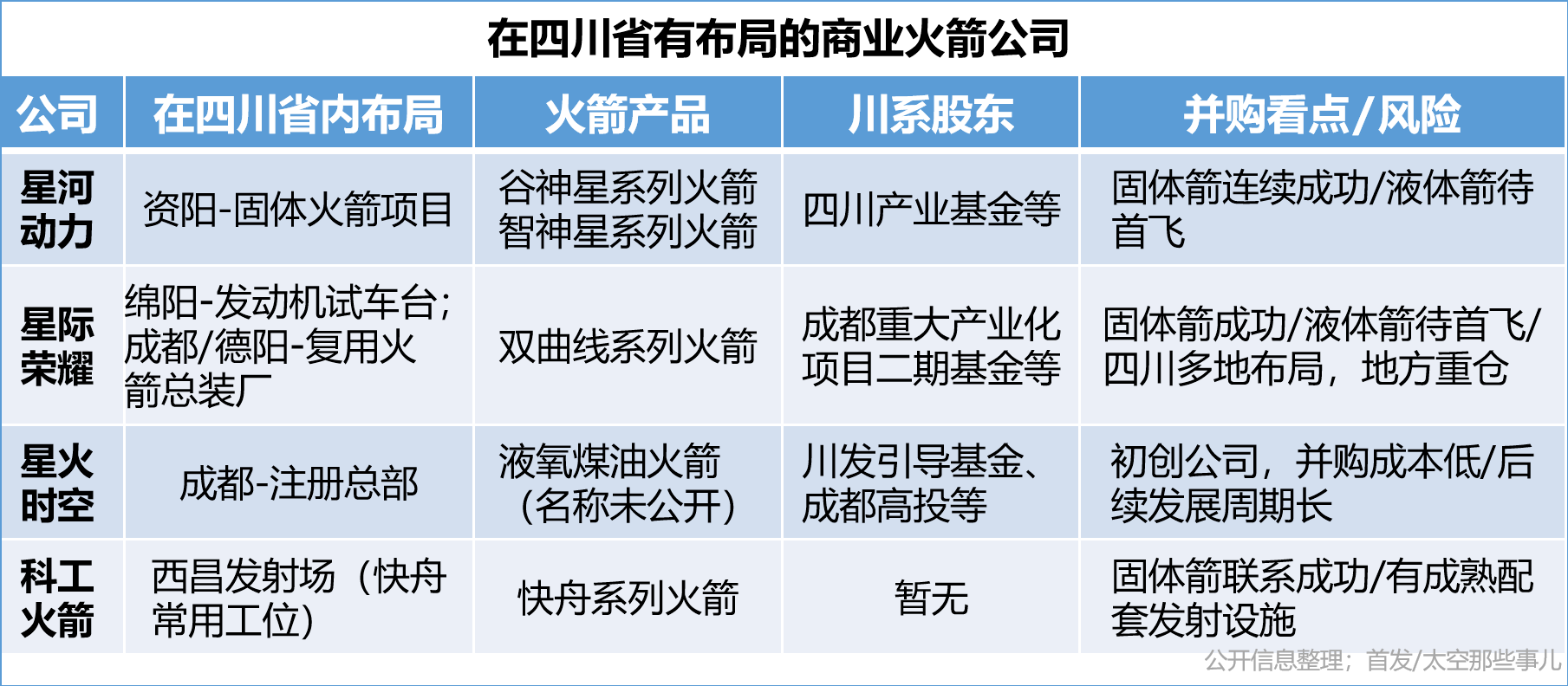

区域窗口:四川想补“卫星+火箭”最后一环

四川已有国星宇航、银河航天、极光星通、卫讯科技、华力智芯等多个行业上下游企业入驻,逐步形成“研制—配套—应用”全链条体系,但在火箭方面,仅有数家民商公司。

新并购商业火箭公司,可进一步补齐“星箭一体”闭环,也有助于兑现四川省“十四五”空天产业规模破千亿元目标。

今年5月发布《四川商业航天高质量发展5年行动计划》中的产业目标包括:

力争2025年航天产业规模突破500亿元;

2030年航天产业规模达1000亿元;

培育百亿级企业2-3家,50亿级企业3-5家,10亿级企业10家以上。

对于四川来说,任务不可谓不艰巨,以并购方式或可加速目标实现。

并购标的,箭指哪家?

在商业火箭公司“缺钱”、国有资本“找资产”的当下,谁将被四川科创投“收入囊中”?

公告中并不涉及目标商业火箭公司的内容,但不妨碍大胆猜测下并购标的。

从传统视角来看,一般能被地方关注的企业应尽多的具备以下特点:

在四川省内有设施布局;

有成型火箭产品(最好实现过入轨发射);

有独特资源、创新技术等;

企业经营发展情况及未来预期较好,无重特大风险及负面。

如按此来看,有可能是并购标的公司包括(但不限于):

除上述几家“链主”企业外,四川还有天回航天(绵阳-专注火箭发动机试车台配套)等配套公司,但尚未进入整箭研制与发射服务商序列。

不过,从资本人士视角来看,上述几点也并非全部准确。比如,标的项目并不限定四川省内或已有布局,理论上来说,全国的商业火箭公司均存在可能性。

并购火箭公司的“暗礁”与启示

区别商业航天的其他领域,并购商业火箭公司至少会有三道“暗礁”需要考虑。

1. 估值分歧。火箭公司享“硬科技”溢价,在并购估值上,国资并购涉及的审计、风控等因素较多,在估值上可能存在较大分歧,有些可能需设计对赌+阶梯支付。

2. 相关资质。各公司的资质(科研生产许可等三证/四证)情况差异较大,办理流程较长,这将影响后续产品落地和企业发展,也将是并购项目决策考虑的原因之一。

3. 技术路径。固体vs液体、一次性vs可复用、小火箭VS大火箭……对于四川科创投来说,可能在决策并购前,需先回答“要市场还是要未来”,是否有足够耐心。

一纸并购比选公告的意义和启示在于,我国商业航天可能自2025年开始,将进入“并购窗口期”。

对于商业火箭公司来说,能拿到国资控股/参股,可能意味着“上岸”;对地方政府来说,火箭是“放卫星”的门票,能率先完成“星箭一体”闭环,则意味着在后续的商业航天大潮中有机会领先身位。

2025年以来,已有多个行业的地方国资并购案例。对于开启“买买买”模式,一些地方主要基于招商引资、拓展产业等因素的考量。通常来说,大多符合“政策扶持+产业洗牌期+国有资本+创新技术”的原则。

今天四川科创投的“点火”,或许只是中国商业航天“大并购时代”的序幕。

下一个被“箭”指的,会是哪家公司?

答案,也许在不久就随着一纸报告浮出水面。

据海阳发布消息,捷龙三号遥十二火箭计划 8 月 5 日从海阳近海海上发射,火箭由东方航天港总装出厂,是捷龙三号又一次海上发射任务。

7 月 27 日,穿越者载人航天发布采购预公告,公开遴选商业载人发射火箭合作伙伴,计划采购总计 30 次发射服务,助力亚轨道载人飞行商业化落地。

7月28日,中科宇航联合中科院力学所共建重点实验室,打造双科研平台;力鸿二号、三号分步试飞,自研变推力发动机支撑可重复使用运载器研发。